Contribuição do plano simplificado do INSS (alíquota 11%) após a Reforma da Previdência

Logo que a Reforma da Previdência (EC 103/2019) foi promulgada, uma das principais dúvidas foi a utilização das contribuições pagas ao INSS pelo plano simplificado.

Muitos contribuintes individuais (autônomos) e facultativos aderem a este plano tendo em vista o seu custo reduzido.

Contudo, com a Reforma muitas perguntas surgiram, e neste post iremos tirar todas as dúvidas sobre o tema.

O que é o plano simplificado do INSS?

Primeiramente, iremos apresentar o que é o plano simplificado do INSS.

Basicamente, a partir da Lei Complementar 123/2006, criou-se um plano de inclusão previdenciária aos contribuintes individuais e segurados facultativos do INSS.

A fim de estimular o pagamento de contribuição previdenciária, passou a ser possível contribuir com uma alíquota de 11% sobre o salário mínimo, ao invés dos tradicionais 20% sobre o salário de contribuição.

- Entenda a possibilidade de contribuir para o plano simplificado por meio de contribuições trimestrais.

Contudo, esta opção não é apenas um bônus (sob o enfoque tributário). O segurado faz uma escolha previdenciária, que é a exclusão ao direito à aposentadoria por tempo de contribuição.

É claro, todos os outros benefícios estão inclusos no “pacote”, como auxílio-doença, aposentadoria por idade e pensão por morte para os dependentes, por exemplo.

Se no futuro o segurado se “arrepender”, é possível complementar as contribuições pagas pelo plano simplificado. Nesse caso, será paga a diferença entre o percentual pago e o de 20%, acrescido de juros e correção monetária.

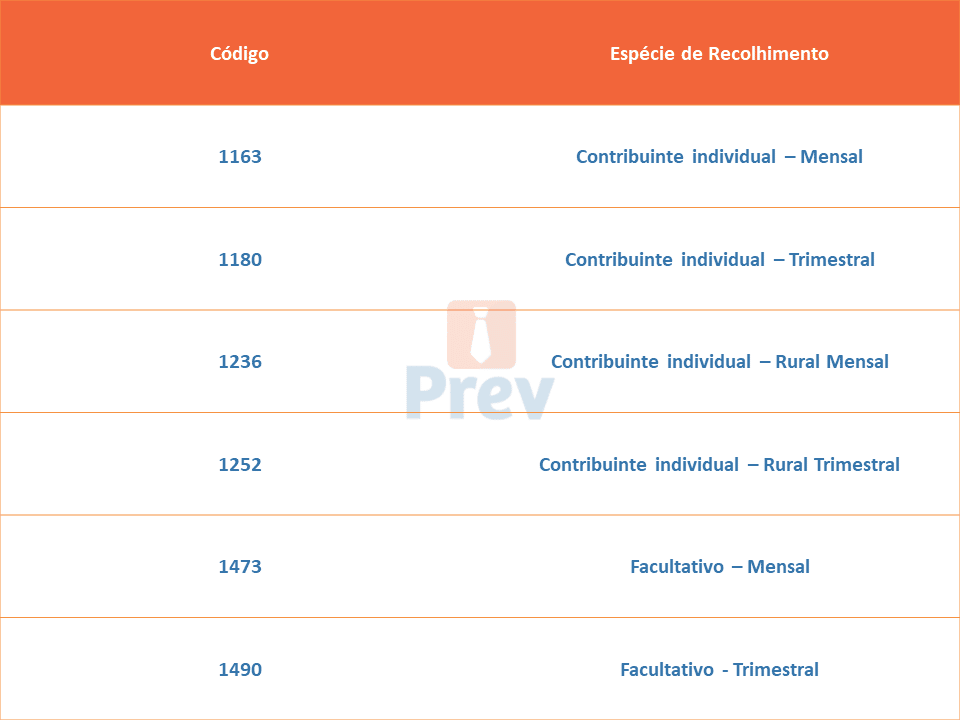

Códigos de recolhimento do plano simplificado do INSS

Como ficam as contribuições pagas pelo plano simplificado após a Reforma?

A Reforma da Previdência extinguiu o benefício de aposentadoria por tempo de contribuição para quem se filiar ao sistema após a sua entrada em vigor.

- Entenda todas as novas regras da Reforma da Previdência.

Para os filiados após a entrada em vigor (13/11/2019) existe apenas uma modalidade de aposentadoria: a aposentadoria programada.

São requisitos da aposentadoria programada:

- 65 anos de idade (homem) e 62 anos de idade (mulher);

- 20 anos de tempo de contribuição (homem) e 15 anos de tempo de contribuição (mulher).

Para quem já estava filiado em 13/11/2019, a Reforma estabeleceu 5 regras de transição:

- Aposentadoria por tempo de contribuição

- Regra dos pontos;

- Regra da idade mínima progressiva;

- Pedágio 50%;

- Pedágio 100%;

- Aposentadoria por idade.

Nesse sentido, a pergunta que ficou é: quem já contribui pelo plano simplificado, poderá se submeter a quais regras?

A resposta é dada pelo Decreto 3.048/99 (alterado pelo Decreto 10.410/2020).

O Decreto estabeleceu quem contribuiu na alíquota 11% “e pretenda contar o tempo de contribuição correspondente para fins de obtenção de aposentadoria por tempo de contribuição ou de contagem recíproca do tempo de contribuição deverá complementar a contribuição mensal” (Art. 199-A).

Dessa forma, apenas a regra de transição da aposentadoria por idade seria elegível aqueles que contribuem pelo plano simplificado.

Por fim, o ponto curioso é que o Decreto previu que para a aposentadoria programada, as contribuições do plano simplificado deveriam ser complementadas.

A princípio, o decreto buscou tornar a contribuição pelo plano simplificado imprestável para se aposentar na “Nova Previdência”.

Contudo, o que devemos questionar é a natureza da “aposentadoria programada”, que muito mais se assemelha a uma aposentadoria por idade que uma por tempo de contribuição.

Se a aposentadoria programada é uma aposentadoria por idade, entendemos que não seria caso de exigir complementação da contribuição do plano simplificado.

Assim, a questão ainda será enfrentada pelo Poder Judiciário, que dará a palavra final na matéria.

Se você ficou com alguma dúvida, deixe seu comentário abaixo.

Um forte abraço!

Comentários

Postar um comentário